میزان معافیت ماده۵۷ق.م.م و ماده ۱۰۱ق.م.م

میزان معافیت درآمد مشمول مالیات سالانه مستغلات اشخاص فاقد درآمد موضوع ماده(۵۷) قانون مالیات های مستقیم اصلاحی مصوب ۱۳۸۰/۱۱/۲۷ و میزان معافیت درآمد مشمولمالیات سالانه

میزان معافیت درآمد مشمول مالیات سالانه مستغلات اشخاص فاقد درآمد موضوع ماده(۵۷) قانون مالیات های مستقیم اصلاحی مصوب ۱۳۸۰/۱۱/۲۷ و میزان معافیت درآمد مشمولمالیات سالانه

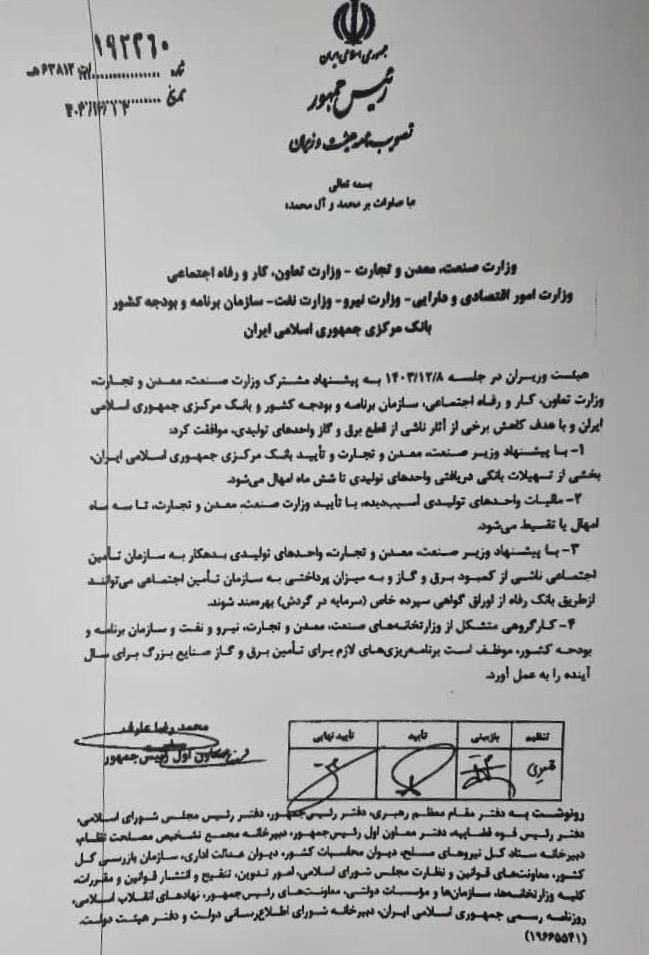

هیئت وزیران در جلسه ۱۴۰۳/۱۲/۰۸ به پیشنهاد مشترک وزارت صمت؛ وزارت نعاون کار و رفاه اجتماعی؛ سازمان برنامه و بودجه کشور و بانک مرکزی جمهوری

خیرـمشمول مالیات میباشد. طبق بند ز تبصره قانون بودجه ۱۴۰۴ حق السعی(به استثنای مزد؛ حقوق و پاداش)و اضافه کار؛ رفاهی و انگیزشی؛ بهره وری؛ فوق

به اطلاع کلیه فروشندگان طلا،جواهر و پلاتین میرساند بر اساس بند(خ)تبصره (۱) قانون بودجه سال ۱۴۰۴ کل کشور، نرخ مالیات بر ارزش افزوده ((اجرت

الف)تراکنشهای بانکی که اساسا ماهیت درآمدی برای صاحب حساب ندارد از قبیل: ۱-تراکنشهای بانکی مربوط به اعضای هیئات مدیره و سهامداران اشخاص حقوقی با تائید

رئیس اتاق اصناف تهران گفت ما به موضوع مالیات تنها به عنوان یک الزام نگاه نمیکنیم چرا که معتقدیم نظام اقتصادی کشور بر پایه مالیات

پیرو نامه شماره ۲۰۰/۸۹۴۶۶/د مورخ ۱۴۰۳/۱۲/۰۱ اداره کل امور مالیاتی اعلام کرد بابت موارد ذیل نیز نیاز به صدور صورتحساب الکترونیکی نمیباشد: 1-اصل تسهیلات اعطایی

در جهت بهبود و تقویت سیستم حسابرسی با تأکید بر شفافیت و اجرای عملیات حسابرسی داخلی، گروههای حسابرسی داخلی در سازمانها، شرکتها و مؤسسات تابعه

در جلسه علنی نوبت صبح امروز مجلس شورای اسلامی، نمایندگان با بندهای (د) و (ط) تبصره (۱۹) لایحه بودجه سال ۱۴۰۱ کشور موافقت کردند. به