مسائل حسابداری پیمانکاری چیست؟

مسائل حسابداری پیمانکاری به مجموعهای از چالشها و نکاتی گفته میشود که در زمان ثبت، اندازهگیری و گزارش مالی پروژههای پیمانکاری بهوجود میآید. در این نوع حسابداری، برخلاف کسبوکارهای معمولی، تمرکز اصلی بر قراردادهای طولانیمدت است که در طی زمان، هزینهها و درآمدهای آن به تدریج شکل میگیرند و باید بهصورت اصولی در دفاتر مالی ثبت شوند. از جمله مهمترین مسائل در این زمینه میتوان به شناسایی زمان دقیق درآمد، مدیریت هزینههای مستقیم و غیرمستقیم، محاسبه درصد پیشرفت پروژه، ذخیره خسارات و مطالبات مشکوک الوصول اشاره کرد.

این مسائل در حسابداری پیمانکاری اهمیت بالایی دارند، چرا که کوچکترین اشتباه در ثبت آنها میتواند منجر به ارائه گزارشهای مالی نادرست، بروز اختلاف با کارفرما یا حتی مواجهه با جرایم مالیاتی شود. پیمانکاران برای مدیریت این چالشها معمولاً از روشهایی مثل «درصد پیشرفت کار» یا «روش تکمیل قرارداد» برای شناسایی درآمد استفاده میکنند. استفاده از مشاور مالی باتجربه و نرمافزار حسابداری تخصصی، میتواند نقش مهمی در مدیریت صحیح این مسائل ایفا کند.

حسابداری پیمانکاری چیست؟

حسابداری پیمانکاری یکی از شاخههای تخصصی حسابداری است که تمرکز آن بر ثبت، گزارش و مدیریت مالی پروژههای پیمانکاری است؛ پروژههایی که معمولاً زمانبر و بلندمدت هستند، مثل ساخت و ساز، راهسازی، تأسیسات و پروژههای صنعتی. در این نوع حسابداری، درآمد و هزینهها بر اساس مراحل پیشرفت پروژه محاسبه میشوند، به همین دلیل دقت در زمانبندی و شناسایی صحیح درآمد اهمیت زیادی دارد. حسابداری پیمانکاری کمک میکند تا کارفرما و پیمانکار تصویر شفافی از وضعیت مالی پروژه در طول اجرا داشته باشند.

در حسابداری پیمانکاری باید به عواملی مثل نوع قرارداد، پیشپرداختها، صورتوضعیتهای موقت، کسورات قانونی و سایر هزینههای مستقیم و غیرمستقیم توجه ویژه شود. این نوع حسابداری، تفاوتهای زیادی با حسابداری خدماتی یا بازرگانی دارد و نیازمند درک دقیق از مفاهیم حقوقی قراردادها و اصول مالیاتی مرتبط است. رعایت استانداردهای حسابداری در این زمینه، نه تنها باعث شفافیت مالی میشود، بلکه از بروز اختلافات مالی بین کارفرما و پیمانکار نیز جلوگیری میکند.

اهمیت حسابداری پیمانکاری

در قراردادهای پیمانکاری، به دلیل بلندمدت بودن پروژه و پیچیدگی محاسبات درآمد، سود و هزینه، حسابداری سنتی جوابگو نیست. این نوع حسابداری به پیمانکاران کمک میکند تا در طول اجرای پروژه، وضعیت مالی قرارداد را بهصورت دقیق ثبت، کنترل و گزارش کنند و مالیات یا حقوق صاحبان سهام را بهدرستی محاسبه نمایند.

ارکان اصلی پیمانکاری

عملیات پیمانکاری 3 رکن دارد که ثابت و تغییرناپذیر هستند.

3 رکن اصلی پیمانکاری عبارتند از :

- کارفرما: شخصی اعم از حقیقی یا حقوقی که طرف اول قرارداد به نام اوست ( این قسمت عمدتا با نام دولت پر میشود.)

- پیمانکار: شخصی اعم از حقیقی یا حقوقی که طرف دوم قرارداد بوده و همهی پروژه بر عهدهی اوست.

- قرارداد: واسطهی ارتباط بین کارفرما و پیمانکار بوده که در آن نام دو طرف، تعهدات، مدت زمان، مبلغ و… نوشته میشود.

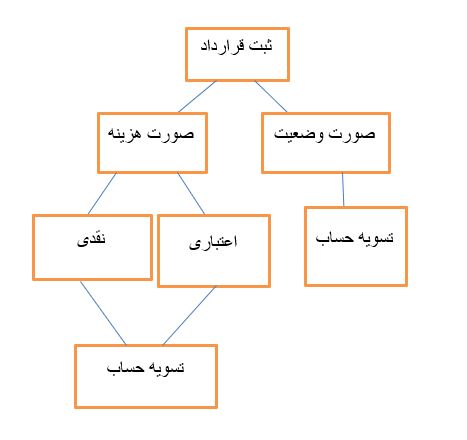

چرخه پیمانکاری در یک سیستم حسابداری

چرخه حسابداری در یک سیستم حسابداری طبق نمودار زیر است:

روش های اجرای حسابداری پیمانکاری

یک مسئلهی مهم در پیمانکاری وجود دارد و آن تفکیک و خصوصی کردن درآمد و هزینههای پروژه است؛ زیرا سود به دست آمده باید در دوره مالی مخصوص تقسیم شود.

برای انجام این امر دو روش وجود دارد.

روشهای اجرای حسابداری پیمانکاری عبارتند از :

- روش کار تکمیل شده

- روش درصد پیشرفت کار

حسابداری پیمانکاری براساس درصد پیشرفت کار

بعد از آن که روشهای اجرا را معرفی کردیم، باید هر یک از روشها را به صورت جداگانه توضیح بدهیم.

در روش حسابداری پیمانکاری براساس درصد پیشرفت کار، تمام اتفاقا براساس مرحلهای انجام میشود و سود و زیان طبق درصد پیشرفت کار به دست میآید. در این روش سود نهایی برطبق هزینههای پیشبینی شده محاسبه میشود.

البته توجه داشته باشید که چون هزینه طبق سود و زیانی که اتفاق افتاده محاسبه میشود، اگر به هر دلیلی هزینهای رخ دهد که پیش بینی نشده باشد؛ پروژه به تعویق میافتد. همین مسئله جزء ایرادات روش حسابداری پیمانکاری براساس درصد پیشرفت کار است.

حسابداری پیمانکاری بعد از تکمیل پروژه

این روش از نام آن کاملا مشخص است، اما موردی که باید گفته شود این است که در روش حسابداری پیمانکاری بعداز تکمیل پروژه همهی اتفاقات اعم از سود و زیان و… بعد از پایان پروژه محاسبه میشود و در این مرحله همه محاسبات طبق مدارک و شواهد انجام میشود نه پیش بینیهای قبلی.

همچنین اظهارنامههای مالیاتی براساس رویدادهای ثبت شده در شرکت باید تکمیل و ارسال شوند. در مقاله نحوه پر کردن اظهار نامه مالیاتی نحوه تکمیل اظهارنامه به صورت گام به گام آموزش داده میشود.

انتخاب روش مناسب برای حسابداری پیمانکاری

در طول نوشتههای مقاله، انواع روشهای حسابداری پیمانکاری را برای شما آموزش دادهایم و توضیحات آنها را هم خواندهاید؛ حالا زمان آن رسیده است که با خواندههای خود روش مناسب حسابداری پیمانکاری را انتخاب کنیم. پیمانکار باید طبق شرایطی که شرکت با آن مواجه است روش مناسب را انتخاب کند و نمیتواند به دلخواه خود حسابداری پیمانکاری را انجام دهد.

توجه داشته باشید که اگر هر روشی را انتخاب کند باید تا انتهای پروژه از آن در تمامی مراحل تبعیت و پیروی کند.

اگر پیمانکار قصد تغییر روش را داشته باشد به سختی میتواند اثرات مالی را تغییر دهد و گاهی غیرممکن است.

نکات مهم در ثبت مسائل حسابداری پیمانکاری

- ثبت صورت وضعیتهای ارسالی به کارفرما و وصول مطالبات

- تفکیک دقیق هزینههای هر پروژه از هزینههای عمومی شرکت

- رعایت استانداردهای حسابداری ایران و قوانین مالیاتی

- ثبت ذخیره برای خسارتهای پیشبینینشده و هزینههای تعهدشده

- مدیریت اسناد و مدارک پروژه برای پاسخگویی به ممیز مالیاتی

مسائل حسابداری پیمانکاری نیازمند دقت، تجربه و آگاهی کامل از استانداردها و قوانین است. پیمانکارانی که از سیستم حسابداری دقیق و اصولی استفاده میکنند، میتوانند عملکرد مالی بهتری داشته باشند و ریسک مالیاتی و حقوقی خود را به حداقل برسانند. برای موفقیت در این مسیر، بهرهگیری از مشاوران حسابداری متخصص و نرمافزارهای مالی موسسه حسابرسی تراز مشهود با ما تماس بگیرید.

زیرا در حسابداری پیمانکاری با پروژههای بلندمدت، قراردادهای متغیر و درصد پیشرفت کار سر و کار داریم که نیازمند دقت در شناسایی درآمد و هزینه در هر مرحله است.

حسابداران پیمانکاری باید علاوه بر ثبت دقیق هزینههای جاری، صورتوضعیتها، کسورات قانونی و تغییرات ناگهانی پروژه را بهموقع و مطابق استانداردها در دفاتر ثبت کنند.

با برنامهریزی دقیق نقدینگی، کنترل صورتوضعیتها، بهروزرسانی دادههای مالی و نظارت بر درصد پیشرفت پروژه، میتوان ریسکهای مالی را مدیریت کرد.